香港利得税两级税制申报指引(实操版)

作者:在岸港商务

|

时间:2026/1/16 8:55:21

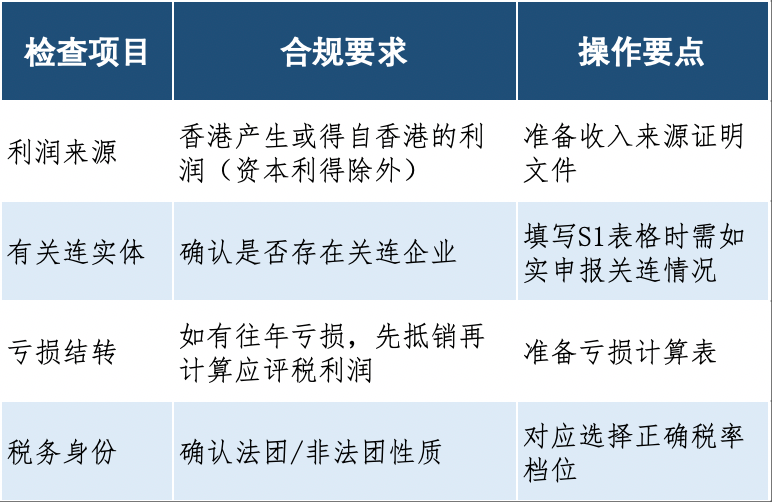

▍法团税率:首 200 万港元应评税利润按 8.25% 计税,超额部分按 16.5% 计税;

▍非法团业务(合伙 / 独资)税率:首 200 万港元按 7.5% 计税,超额部分按 15% 计税;

▍关键限制:同一课税年度内,有关连实体中仅能有一家享受两级税制优惠;

▍适用时间:2018 年 4 月 1 日起的课税年度(2018/19 及以后)。

Step 1:资格自查(必备)

如果公司符合以下所有条件,便应填写并提交补充表格S1,连同报税表一并提交:

▍该公司的已抵销亏损额的应评税利润为正数;

▍该公司在有关课税年度选择按利得税两级税率课税;

▍该公司有一间或多间有关连实体在香港经营行业、专业或业务;

▍该公司所属集团的成员公司没有一间是在香港联合交易所上市。

Step 2:资料准备清单

▍财务报表(资产负债表、利润表)

▍税项计算表(含两级税制计算明细)

请注意以下利得税报税要求:

如法团及合伙业务在评税基期内有总入息,须连同报税表一并提交所有佐证文件(包括财务报表及税项计算表)。另外,所有相关补充表格必须以电子方式提交。

▍审计报告(香港持牌会计师出具)

▍业务凭证(银行流水、购销合同、发票等)

▍关联实体清单(如有)

Step 1:接收并确认报税表

税务局通常于每年 3 月底发出利得税报税表(BIR51/BIR52/BIR54 等),因此企业有必要提前确认报税表类型:D 类(年结日 12 月)、M 类(年结日 3 月)等,需注意申报期限。

Step 2:填写核心表格

▍主表填写:在利得税报税表中如实填报收入、成本、利润等基础信息

▍S1 补充表(关键):

适用条件:有应评税利润且选择两级税制的法团

核心声明:声明是否存在有关连实体

如无关联实体,确认 "无有关连实体在香港经营业务";

如有关联实体,声明 "本实体为集团内唯一选择两级税制的实体"。

▍电子提交要求:所有补充表格(含 S1)必须电子提交

Step 3:提交与缴费

提交渠道:

电子税务局(eTAX)或邮寄至税务局指定地址

提交期限:

一般为发出日起 1 个月内(新公司首年 3 个月),延期需提前申请

税款缴纳:

按评税通知书金额,通过银行转账、支票等方式缴纳

/ 保留业务记录至少 7 年,以备税务局核查;

/ 委托香港持牌会计师处理账务与审计,确保合规;

/ 逾期申报罚款:首次罚款 HK$1,200 起,多次逾期可能被检控。

以上内容供您参考,如果您想获取更多信息,欢迎联系在岸港各分公司客服,我们随时等着给您答疑解惑!